こんにちは、皆さん。ヒデです!

今回は私がFIRE(FIRA60)を目指そうと思い、行動始めてから約2年ぐらいが経ちました。

そこで、始めた当初から今日に至るまでに色々と経験をしてその振り返りをしてみました。

イメージしていた資金運用の増加や意外と予定していなかった支出などたくさんありました。

全体的に良かったこと、悪かったことなどを率直に記載しました。

これからまたはすでにFIRE(FIRA60)を目指している『あなた』にきっと役立つと思うので、ぜひ最後まで読んでみてください。

FIRE(FIRA60)を目指して行動した結果

1.2馬力であれば60歳前後でFIREできそう!

2.FIRE後にゆとりある生活ができそう!

3.両親が私にしてくれたことを子供にもできそう!

4.見栄を張らなくミニマムな生活になった。

5.予定外の出費が結構ある。

FIRA60(FIRE)を目指して行動した結果、上記の5つを実感しました!

私は40代男性で妻と子供一人の家庭で、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。

FIRE=独身というイメージがありますが、家庭を持つ『あなた』でもFIRE(FIRA60)をできることを私自身の経験をもとにお伝えしています。

私自身のプロフィールは下記のブログを参照してくださいね。

FIRA(FIRE)を目指したプロローグ

まず初めに私がFIRE(FIRA60)を目指そうと思ったきっかけは、一言で表すと

『仕事のために生きている』

ではなく、

『私の人生の一部が仕事』

と心底感じたからです。

単純に仕事が嫌いなわけではなく、集団の中で働くのが性格的に苦手かもしれないと感じてます。いつも社内に敵を作ってしまう、、、。

プライベートでは縁を切れば済みますが、職場となれば、相手が辞めるか自分が辞めるか。

心理学者のアドラーも人の悩みの9割は人間関係と言っており、ある意味人生が幸せになるか否かは人間関係が大きく左右するんだと俯瞰的に感じています。

20代、30代の時に、経済的自由や自分の老後について真剣に考えたことはなかったです。

イメージで60歳で定年退職して退職金も2千万円。

幸せなサードライフステージが始まり、過ごせる物だと漠然と思ってました。

が、現実はなにも行動しなければ最悪の結末が待っている…。

そう!働ける間はずっと労働しないといけない生活が…。

私と妻の2馬力であれば60歳前後でFIREできそう!

46歳にして待望の子供も授かり、順調にぷくぷくと育ってくれてます!

年老いて授かったのでできる限り子供との思い出を作りたいと思っています。

先日妻とこんな話をしてました。

子供が20歳を迎える時、私は67歳かなぁって。

子供と触れ合う時間は、思っている以上に少ないかもって。

おそらく私と同じ年齢に子供がなる時は、きっとこの世には居ないと、、、。

いつまで家族旅行を一緒に行ってくれるかは分かりませんが、物にお金を使うより子供と一緒にたくさんの思い出と経験を共有したいと思ってます。

まだ生後9か月ですが、いつ、どこに、なにをするかたくさん考えて実行したいです!

その第一弾として、妻が復職する前に姫路市へ初の家族旅行をしました!

ミルクやおむつ交換など考えると遠くには行けませんでしたが、一泊二日の家族の思い出つくりができました!

ウエルカムベビーを謳っている夢乃井ホテルへ宿泊しました!

子供の養育費と学費そして60歳前後での経済的自由。

自分で書いておきながら、なかなか難しい問題ですね。

ライフイベントにかかる費用をゆとりをもって作成と実現!

結論は、今まで通り夫婦2馬力で収入を作り養育費と教育費をしっかりと二つのポケットから捻出する!

①日常生活の費用及び貯蓄は私が担当

②子供にかかる教育費は原則妻が担当(大学費用は私が担当)

現状のFIRA60(FIRE)の計画を変更せずとも実現可能ですので、家庭での家事をしっかりとおこない、できる限り妻に任せっきりにならないように頑張ります!

FIRE後にゆとりある生活ができそう!

FIRE(FIRA60)を目指すにあたって当初は見えてなかった将来のお金(老後資金)のこともすごく意識することができるようになりました。

60歳前後で経済的自由を手に入れる計画ですが、現在の私の年齢は47歳ですので60歳まで残り13年。

65歳から年金を受給するとして空白期間の5年の資金とゆとりある老後資金の確保をしないといけない資金計画になります!

現時点のシミュレーションでは60歳を迎える年の12月時点で約1億円の資産があるはずなので、

①60歳~65歳までは720万円/年

②65歳以降は年金と貯蓄と運用資産から捻出。

妻もおそらく厚生年金基金の加入時期が長くなっているので十分な年金があるはず!

FIRA60をすると決心した際、達成っするためのポイントを一個ずつ実行しました。その内容は、下記のブログ記事を参考にしてくださいね

老後の資金確保が難しい時代に!

一方で、昔は定年退職時期が60歳、年金受給も60歳で退職金も2-3千万もあれば悠々自適に老後を楽しく過ごせたと思います。

現在は、会社によってまちまちですが定年65歳。

60歳で一度定年退職して再雇とともに70歳まで働く環境になっているかもしれません。もうすでにそんな時代に突入していると思います!

しかしながら給料は大きくダウンしています!

高齢就業者数は、18年連続で増加し、909万人と過去最多

「定年の年齢を過ぎても働きたくはないけど、お金が心配、お金がない」

という声が多い。

2021年の高齢者の就業率は25.1%となり、前年と同率になっています。

総務省統計局 高齢者の就業より抜粋

年齢階級別にみると、65~69歳は10年連続で上昇し2021年に初めて50%を超えて50.3%となり、70歳以上は5年連続で上昇し2021年に18.1%となっています。

日本の健康寿命は、2019年の段階で男性が72.68歳、女性が75.38歳となっています。

仮に70歳でリタイアしたとしても、何かしらの活動制限を受けなくて自由に動ける期間は3年間。

その限られた時間に人生でしたかったことを十分にできるかというと?がつきます。

日本の平均寿命は男性が81.49歳、女性が87.60歳。日本全体の平均寿命は84.55歳となっています。

厚生労働省「令和2年都道府県別生命表の概況」より抜粋

今すぐライフプランニングを始めなければいけない!

これからの日本を待ち構える問題は、

①超高齢化社会の始まりの2025年問題

②少子高齢化会社

③8050問題

になります。

「80」代の親が「50」代の子どもの生活を支えるという問題で、背景にあるのは子どもの「ひきこもり」です。ひきこもりという言葉が社会に出はじめるようになった1980年代~90年代は若者の問題とされていましたが、30年以上が経ち、当時の若者が40代から50代、その親が70代から80代となり、長期・高齢化。こうした親子が社会的に孤立し、生活が立ち行かなくなることもあり、社会問題になっています。

NHKハートネット 福祉情報サイトより抜粋

①~③の問題を財政的に補うための社会保障費の増加や各種税金の引き上げなどがこれからより可及的速やかに進んでいきます。

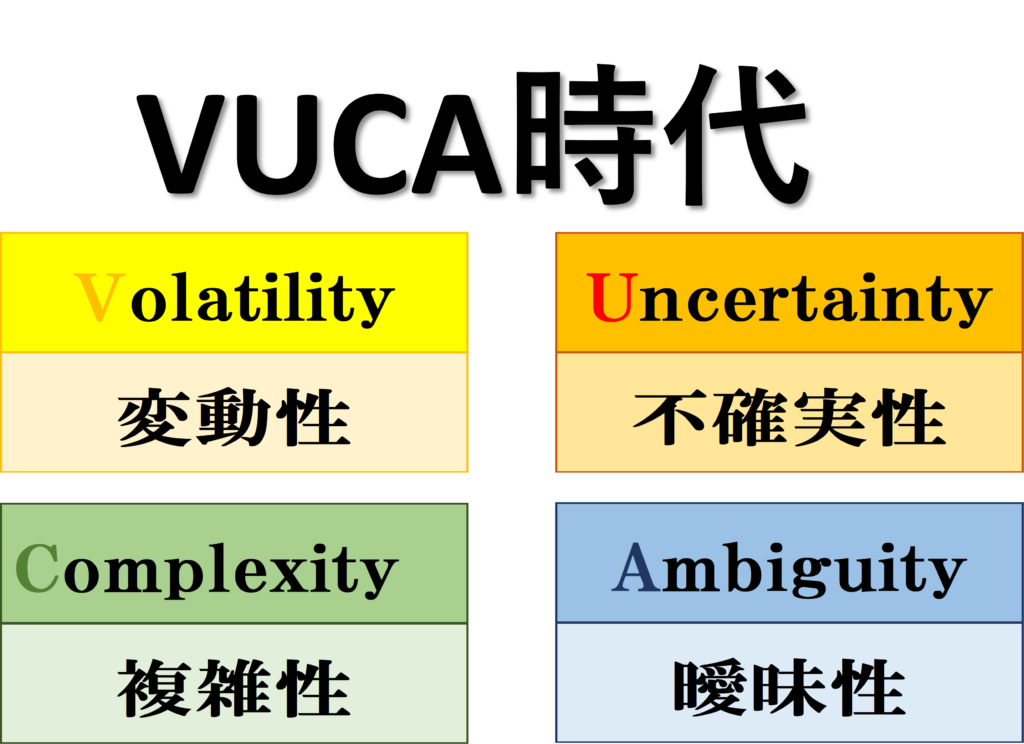

これからの時代は、ⅤUCA時代と呼ばれ、「先行きが不透明で将来の予測が困難な状態」になります。

社会情勢としてウクライナ・中東・台湾有事のリスクや歯止めがかからない円安での物価高も相まみれて、貧富の格差はより鮮明になってくる時代です!

両親が私にしてくれたことを子供にもできそう

父母、姉・私・弟の5人家族で私の子供時代の生活は決して裕福ではなかったのですが、いろいろな体験をさせてくれました。

本当に両親には感謝です!

習い事や教育資金なども子供が3人いてるのにもかかわらずにすべて両親が出してくれました。

見栄を張らなくミニマムな生活にチェンジした!

FIRE(FIRA60)へ向けて生活を送っていると、ある意味ミニマリストな性格になり、物や服類含めて執着が無くなりました。

実際、FIRE(FIRA60)を始めて服に関しては下着類を除くとこの2年全く購入してません。

土日以外は私服を着る機会が少ないので、いまある服をヘビーロテーションで着てます。

で、ボロボロになると捨てる。

を繰り返しています。

ある意味、買うだけ買って満足して、タンスの肥やし状態ですね。

物についても昔はブランド品一択。自分を大きく見せるために、ついつい見栄を張ってました。

そのお金があれば投資し回せたなぁ~って後悔しています!

とはいえ、すべてが安価な商品だけを購入するのではなく、良い物を長く使うというスタンスでいています!

例えば、革靴も安い靴を購入するのではなく、ソールの張替えができる靴を購入しています。

手入れをしっかりすれば、靴自体の寿命も長くなるので、安物買いの銭失いにはならないように気を付けています!

また、4年前にマンションを購入して当時はあれこれインテリアを買いましたが、現在は出来る限りインテリアを少なく、目に映る場所には物を置かないようにしています。

気に入った物だけにしてシンプルな部屋になるように心がけています。

なので、ちょこちょこした物を買う習慣がなくなった結果、その分節約できていると思います。

また旅行などでは、食べ物以外のお土産は買わないようにしてます。

スマホの写真で思い出はたくさん残せると感じてます!

ミニマムな生活について下記のブログ記事を参考にしていただけると幸いです!

予定外の出費が結構ある!

生きていると予期しない支出ってありますね。

去年から今年にかけては、

①歯のインプラント代で約300万

②車の買い替えで160万円

特に車については、ボルボV60を3年前にサブスクで購入。

頭金100万円を入れて、

月々約3万8千円の返済

でした。

基本土日しか車を使用しないので走行距離も3年間で6500キロ。

車が必要か微妙な状態で、月額3万8千円を残り2年支払って、売るかサブスクから購入に切り替えるか。

それとも違う車に乗り換えるか?

色々と検討した結果、現金一括約160万円でフリードPlus(5人乗り)に買い替えしました。

見栄を張らずに実を取りました。なにかと子供の荷物を積むことが多いので、めっちゃ助かっています!

ボルボの残価と売却額がイーブンだったので特に差額は発生しませんでした。

①3万8千円×6年(72ヶ月)=273万円

②273万円–160万円=110万円

生活防衛費550万円の預金から160万円をを出すのは勇気がいりました。

が、利息を考えると現金一括がトータル的に一番お得で余計なローンを持っていたくない気持ちもありました。

総括(まとめ)

一言でまとめると、

FIRE(FIRA60)を進めるにあたって将来に対するお金の不安がなくなりました。

60歳に経済的自由を手に入れる計画を作成した時に全ての不安要素がなくなりました。

①ゆとりある老後生活

②健康寿命を迎えるまでの楽しみ

③例え、リストラにあってもなんとか生活できる

④子供の養育費と学費もなんとかなる!

毎月資産の増減をブログにしていますが、資産が増えてくると逆に減らしたくない気持ちが大きくなりました。

なので、車の買い替えや固定費の削減などできたと思います。

特に見栄を張るということがなくなったと実感しています。

以上が、私の

『FIRE(FIRA60)を目指すなかでの感想』

についてでした。

自分の人生を自分でコントロールすることができるFIREを目指して、今からあなたも行動してみてはいかがでしょうか。

最後に、この記事を読んでくださったあなたに感謝の気持ちを伝えたいと思います。

『ありがとうございました。』

コメント