こんにちは、ヒデです。

いつも読んでくれて本当にありがとうございます!

今日は、前からずっと書きたかったテーマについて深掘りします。

それが 「ドイツ人と日本人のお金の価値観の違い」 です。

実は私、40代になってから本気でFIRE……というより、60歳までに完全な生活費を資産所得でまかなう “FIRA60” を目指して資産形成をスタートさせました。

投資信託、ドルコスト平均法、定期的な家計の見直しを重ねる中で、自然と「お金に対する考え方って国によってずいぶん違うんだな」と気づいたんです。

特に印象的だったのが “ドイツ人のお金への向き合い方”。

彼らの考え方を知るだけで、私自身のお金の使い方がガラッと変わりました。

この記事は、

①ドイツ人がなぜ節約の国民と言われるのか

②日本人はどうお金と向き合ってきたのか

③FIRA60を目指す私が実践している「日常の資産形成術」

をまとめたものです。

資産形成に少しでも興味のある方、将来のお金に漠然とした不安がある方は、ぜひ最後まで読んでみてくださいね。

私は40代男性で、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。その経験をもとに、皆様へいろいろとお役立ち情報をお伝えしたいと思います。

まずは教育と文化背景の違いがデカすぎる話

私が最初に驚いたのは、ドイツでは家庭で“お金の教育”が当たり前ということ。

友人のドイツ人に聞くと、

- 子どもの頃からお小遣い帳をつける

- 欲しいものは貯めて買う

- 家庭内で“投資”という言葉が普通に出てくる

と言うんです。

一方で日本はどうかというと……

私自身、小学校〜高校まで、お金の授業なんて一度もありませんでした。親からも「お金の話はするもんじゃない」と言われることが多く、投資なんて“怪しいもの”くらいに思っていました。

日本では「借金=悪」の感覚が強く、投資より貯金を優先する文化が根強いですよね。

これは良い悪いの話ではありませんが、資産形成という意味ではハードルが高くなる文化です。

節約 vs. 消費という価値観の違い

ドイツ人と話していて思ったのは、とにかく彼らは “効率の悪いお金の使い方を嫌う” ということ。

安いから買う、じゃなくて、

「これを買うことで人生が良くなるか?」

を徹底的に考えてから買うんです。

ドイツ人の節約は“我慢”ではなく、

「お金を適切な場所に回す」

という考え方が徹底しています。

一方、日本はというと……

思い当たりませんか?

- ちょっと嫌なことがあると、買い物でスッキリしようとする

- タイムセールにつられる

- とりあえず安いものを買う

私は完全にこのタイプでした。

ストレス発散で散財したあと、レシートを見て凹んだりする、あの感じです(笑)

でもこの差って大きいんですよね。

日常の積み重ねが結果的に大きな資産の差を生むのは、今となってはよくわかります。

家計管理レベルの違いが未来を分ける

ドイツの家庭にお邪魔した時、驚いたのが 家計管理の細かさ。

- 水道・電気の使用量の推移

- 固定費の変動

- 購入履歴の分析

こういうのを、感情抜きで淡々とチェックしていました。

対して日本では、

「給料入ったし、とりあえず生活できればいいか」

という流れになりやすい。

私も40代になるまで「家計管理=面倒くさい」と思っていました。

でも、毎月の収支を可視化すると、驚くほど無駄遣いが見えてくるんですよね。

投資へのスタンスもまるで違う

ドイツ人はとにかく “長期投資”。

数十年かけて資産を育てることが当たり前です。

一方で日本は、

- 株価が上がったら買う

- 下がったら投げ売り

- SNSで見た銘柄をすぐ買う

など、短期的な思考になりがち。

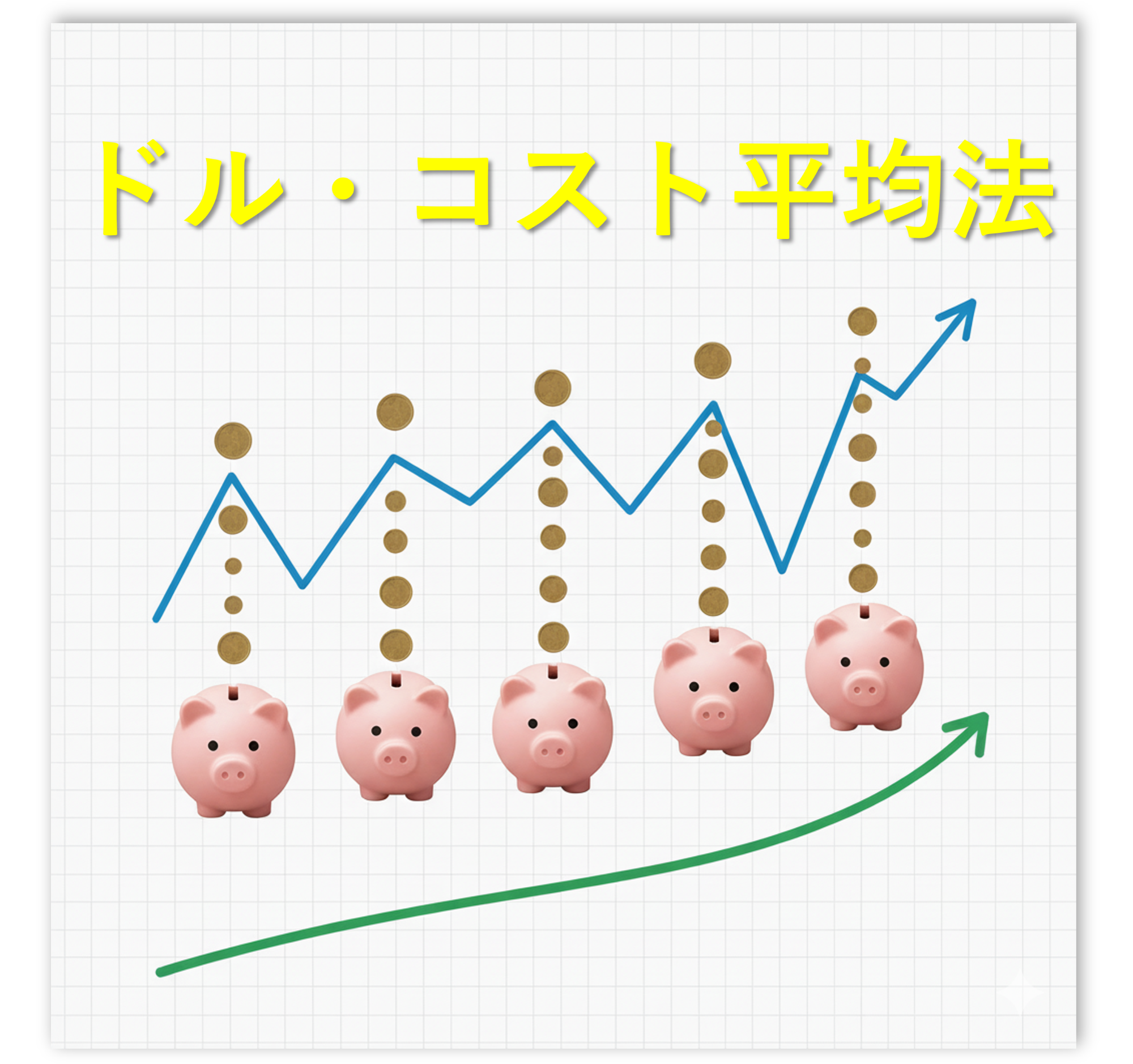

ちなみに私は、FIRA60を目指すようになってから徹底的に長期投資へシフトしました。

使っているのは、今も継続中の ドルコスト平均法。

安い時にたくさん買えて、高い時には少なく買う。

感情に左右されない最強の投資術だと思っています。

詳細はこの記事でも解説しているので、興味あれば読んでみてください。

ドイツ人と日本人の共通点もある

もちろん違いばかりではありません。

実は、両国とも “将来の不安” を強く持っています。

①老後資金

②医療費

③仕事の安定

このあたりは、文化や制度の違いがあっても共通なんですよね。

だからこそ、

“今から備える人が強くなる”

という点では同じです。

私がFIRA60を目指す理由と、実際にやっていること

私が人生計画の中で最も比重を置いているのが FIRA60の実現 です。

「お金から自由になりたい」というより、

“選択肢の多い人生にしたい”

というのが本音です。

そのために私がやっているのは、

①徹底した収支管理

②無駄な固定費の見直し

③毎月の自動積立(ドルコスト平均法)

③収入アップのための副業・スキル投資

など、小さなことの積み重ねです。

こうした行動の積み重ねが、確実に資産を増やしてくれています。

私がなぜfFIRA60をしようと決心したかは、下記の記事で詳細を書いていますで是非立ち寄ってくださいね!

まとめ:お金の価値観は変えられる。今日からでも遅くない。

ドイツ人の価値観に触れて感じたのは、

お金の向き合い方は“後天的に変えられる”

ということです。

日本人だから浪費家、

ドイツ人だから倹約家、

そんなふうに決まっているわけじゃありません。

大事なのは、

自分のお金の流れを知ること。

そして未来の自分のために、お金をどう動かすか決めること。

その第一歩が “収支を把握すること” だと私は思っています。

この記事が、皆さんにとって“お金との付き合い方を見直すきっかけ”になれば嬉しいです。

最後に、この記事を読んでくださったあなたに感謝の気持ちを伝えたいと思います。『ありがとうございました。』

コメント