皆さん、こんにちは!ヒデです!

『あなた』は、自分の家庭の収支がすぐにわかりますか?その内容を把握できていますでしょうか?

FIRE(FIRA60)を目指すには基本中の基本になる家庭の収支管理が重要になります。

まずは、最低限の家庭の生活費を把握して運用益で賄うのが基本になります。家庭の収支管理ができたなら、削減できる費用(例えば、使用していないサブスクなど)を見直しましょう!

今回は、FIRE(FIRA60)の考え方を取り入れ、効果的な収支管理の手法に焦点を当ててみました。

この記事は、下記に当てはまる『あなた』に読んで欲しい内容です!

1.これからFIRE(FIRA60)に向けて頑張ろうとしている『あなた』

2.なにからしたらいいのか悩んでいる『あなた』

3.家庭の見える化をどのようにすればいいか悩んでいる『あなた』

記事を分かりやすく書いているので是非参考にしてくださいね!

私は40代男性で妻と子供一人の家庭持ちで、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。

FIRE=独身というイメージがありますが、家庭を持つ『あなた』でもFIRE(FIRA60)をできることを私自身の経験をもとに、たくさんの情報をお伝えします。私自身のプロフィールは下記のブログを参照してくださいね。

収入と支出の洗い出し

最初に、家庭の収入と支出を細かくリストアップしましょう。給与、副業収入、投資収入などの収入源と、生活費、住宅ローン、保険、教育費などの支出を一覧にすることで、全体像を把握できます。

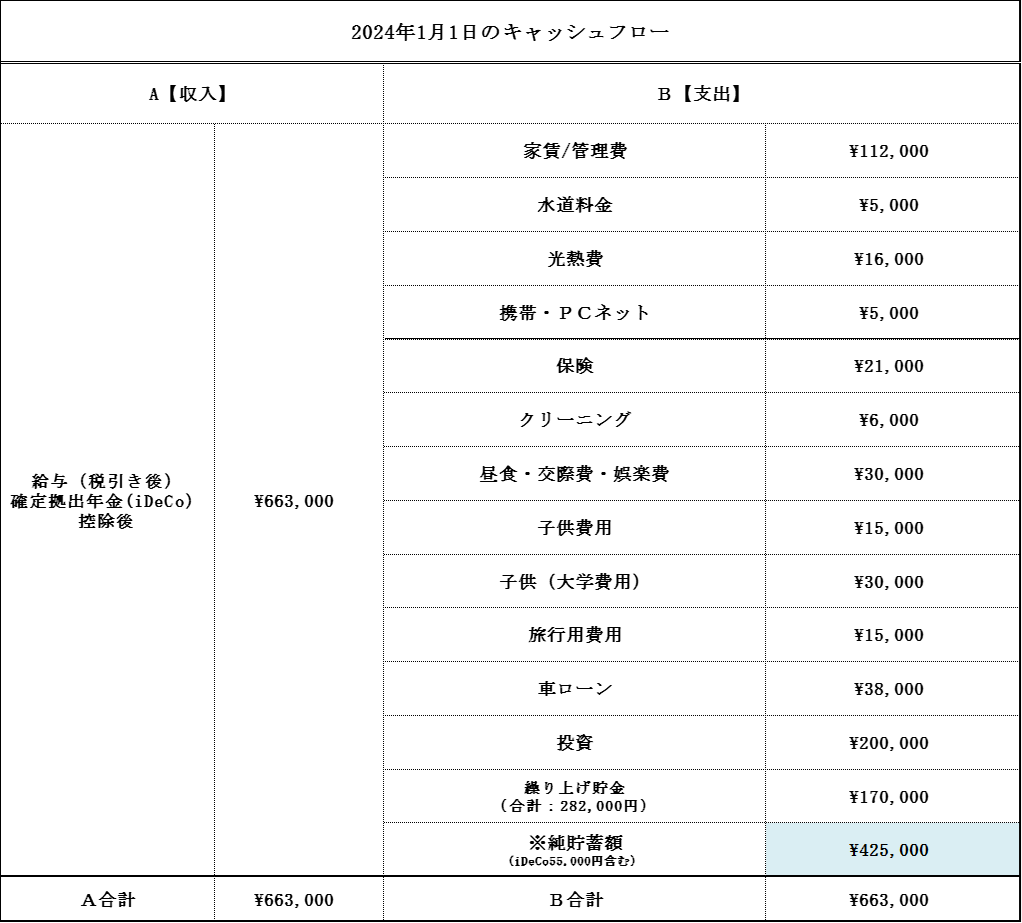

FIRE(FIRA60)を進めていくうえで私が一番初めにしたことは、私自身の収入と支出のキャッシュフローの表を作成でした。どの項目にどれだけお金を払っているかなど私自身のお金の使い方や支払いを俯瞰的に見てみようと思ったのがきっかけです!

改めて私自身のキャッシュフローを見てみると、自由に使えるお金は3万円/月です。

できる限り私の両親が私にしてくれたことを息子にもしてあげたいと思い、毎月3万円の妻の新NISA口座で積立てと家族との思い出つくりに毎月1万5千円を積立貯金しています。

学資保険をかけるかとても悩みましたが大学入学まで18年もあることから新NISAを選びました。

お酒は全く飲まないのでお小遣いは週1回のスーパー銭湯でサウナを5セット入り平日のストレスを発散することです!

各項目の予算(掛かる費用)の設定

上記でリストアップした収入と支出項目から、月ごとの項目に対してどれだけの費用が掛かる(掛ける)かを設定します。支出項目とその費用額の差額がプラスにならないよう意識しています。

また、どの項目が多く支出されているのかを特定し、変動費を抑えるのではなく固定費の各項目の金額の削減できるかどうか考えてみましょう。必要な費用や娯楽や趣味に 関する金額を考慮し、無理のない範囲で費用の予算を調整しましょう。

作業をしていくと『これはもう少し削減できるんじゃないかな?』など、いくつかできてくるんじゃないでしょうか。

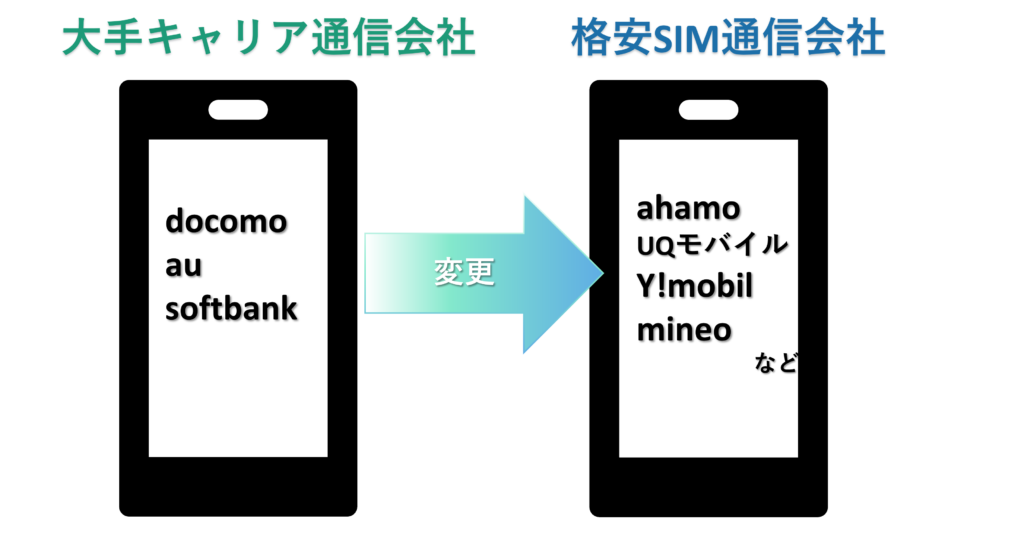

私自身も、携帯電話はドコモを利用していましたが、ahamoに切り替えると大幅な通信費の削減になりました。使えるギガ数は約2倍になったのに価格は安くなりました。

特に携帯電話の費用は固定費になるので、必ず毎月の支出が抑えることができました!

家計簿の活用

家計簿をつけることで、具体的な支出の内訳や傾向を把握しやすくなります。スプレッドシートや専用のアプリを活用すると便利です。毎日の支出を記録する習慣を身につけることで、無駄な出費を減らし、節約につなげることができます。

私は無料版のマネーフォワード MEを利用しています!→有料版にするか最近悩んでいます!

一括管理しにくい複数の口座残高を一括管理できます!自動で家計の収支を作成してくれるので、手間をかけずにお金の管理(家計簿)作成ができます!下記にURLを張り付けたのでより参考にしてくださいね。

もしもの時の緊急時の備え

人生一寸先は闇と言いますがなにが起こるかわかりません。もしもの時に備えましょう。また急な出費(転職や冠婚葬祭)など予期せぬ出費は必ず出てきます。

そのためにも上記で作成した『あなた』の家庭の支出額がわかれば、まずはその支出の何か月分ぐらいかの貯金を真っ先に作りましょう!

個人的には半年間全く収入がなくても暮らしていける貯金額は必要だと思っています。定期的に保険なども家庭の状況にあわせて変更するなど、不安要素を最小限に抑えるための準備をしておくことが重要です。

貯蓄と投資の計画

収支が明確になったら、貯蓄や投資の計画を立てましょう。毎月一定額を貯金や投資への使用を考えてみましょう。投資にはリスクが伴いますが、長期的な視点で資産を増やす手段として効果的です。

はじめて投資をするのであれば、『インデックス投資』がシンプルでよいと思います!

難しいことを考えずとも幅広い銘柄にリスク分散されているので、余裕のある資金をインデックス投資することを考えてみてはいかがでしょうか。

※「インデックス」とは、株式市場などの全体的な動きを表す指標です。たとえば、米国株式市場のインデックスとしてはS&P500指数やNYダウ(ダウ工業株30種平均)日本国内株式市場であれば日経平均株価などが代表的なインデックスになります。

私もSBI証券で口座を開設して、

『eMAXIS Slim全世界株式(オール・カントリー)』通称:オルカン

『eMAXIS Slim米国株式(S&P500)』通称:S&P500

に新制度の新NISAで成長枠10万円・積立て枠10万円 合計20万円を投資しています。

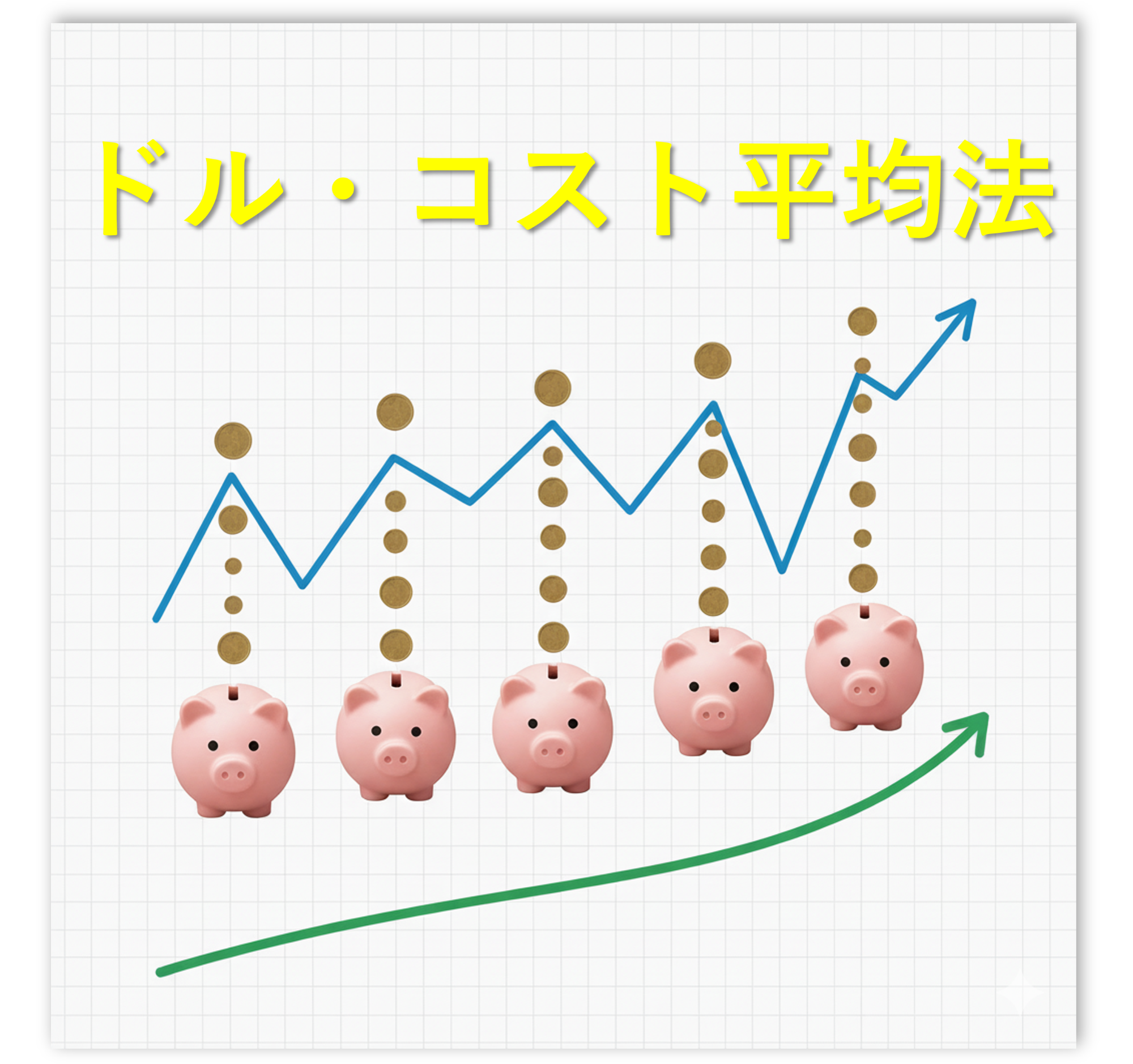

毎月一定額をコツコツと投資することで市場の変動によるリスクを減らしつつ、長期的な収益を得ることができます。

株式投資や投資信託は、価格が上がったり下がったり日々変わります。毎月一定額を投資することで、

①価格が低いとき、購入量(口数)が増加

②価格が高いとき、購入量(口数)の減少

になります。全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていくうえで有効な方法の一つです!いわゆるドル・コスト平均法という購入方法です!詳しくは下記のブログ記事を参考にしてくださいね!

継続的な見直しを!

一度設定した費用予算や投資方法は、定期的に見直す必要があります。なぜなら外部環境や内部環境の変化は必ず発生します。その都度、柔軟に対応し最適な家庭の収支管理を作っていきましょう。

私も第一子を授かる前の収支と授かった後、生まれてきた後、など定期的に家計収支を見直しています!子供にしてあげたいことやイベントごとなどの費用を踏まえて無理のない範囲で数字の変更をしています。

以上が、一日も早く自由な生活を手に入れるための収支管理の内容になります。家庭の収入と支出を見える化し、今日という日が、FIRE(FIRA60)するには一番早く達成できる最速日なのであなたとその家族のために、今日から行動を起こしましょう。

今日の家計の見える化をした次のアクションを下記のブログに纏めていますので、『あなた』にとって役立つ内容になっています。是非読んでみてください。

私がFIRE(FIRA60)をしようと決めた理由は、下記のブログに記載しているんで、『あなた』がFIRE(FIRA60)をすると決めたきっかけと同じ部分もきっとあるはずです!

最後に、『あなた』の経済的自由への道のりが、より明るいものとなりますように祈願しています!最後まで読んでいただきまして、ありがとうございました。

コメント