こんにちは、皆さん。ヒデです!今回は、40代のあなたが『60歳前後にお金の不安なくでリタイア』できる方法を詳しくお伝えします!

結論は、60歳前後で経済的自由を手に入れることです!すなわちFIRA60です!

【あなたに読んで欲しい内容】

①漠然だけどライフプランでお金に心配があるあなた

②65歳以降もこのままでは働かないといけないと感じている40代のあなた

③若いうちに用意周到にして50代後半から経済的自由を手に入れたいあなた

④FIREで失敗したらどうしようと悩んでいるあなた

上記の問題を解決します!

私は40代男性で妻と子供一人の家庭で、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。

FIRE=独身というイメージがありますが、家庭を持つ『あなた』でもFIRE(FIRA60)をできることを私自身の経験をもとにお伝えします。

私自身のプロフィールは下記のブログを参照してくださいね。

そもそもFIRA60とは何か?

FIRA60は、Financial Independence and Retire Early(経済的独立と早期退職)の頭文字を取ったものです。

60歳までにお金の自由を手に入れることを目指しています。

FIRA60とFIREの違いはリタイアする時期にあります。

FIRA60は60歳前後に経済的自由とリタイアを実現する。

FIREはできる限り早く経済的自由と早期リタイアを実現する。

になります。

どちらも一長一短がありますが、私が目指しているFIREはFIRA60になります。

今年47歳を迎える私には60歳前後は現実的な達成年齢であり、目指す価値があるので実践しています。

年金受給を65歳とすると60歳~65歳の5年間の生活資金を資産運用でどのようにつくるか?

の戦略を考えるだけで素敵な第3の人生ステージを歩めると思っています!

早期にFIRE達成するために節約生活をするより、リタイア時期を年金受給の5年前にする。

無理のない範囲で節約生活やミニマリストな生活を実践して『いま』という時間も楽しみたいからです。

なぜFIRA60を目指すのか

これからの日本の社会は、老後は年金だけで十分などということは皆無です。

賃金が上がっても社会保険料の増加や物価の上昇を踏まえるとあり得ないと思います。

なので、しっかりと計画を立て60歳までに経済的自由を手に入れなければ、

65歳、70歳、75歳以上まで働けるうちはずっと働く人生が待っています。

働くことが好きなのであればいいと思いますが、きっと『あなた』はそうではないと思います。

仕事が楽しくて一生働きたいと思っているのならばこのブログサイトを訪れていないはずだからです。

私は間違いなく60歳から人生をより楽しみたいと思っています!

詳細は下記のリンクより参照してくださいね。

働けるうちは労働による収入があるので暮らしていけるかもしれませんが、要介護者になるとそうはいきません。

人間だれしもが『ピンピン元気でコロリと亡くなる』をイメージしますが80%の人は寝たきりや介護を受けると言われています。

年々、退職金支給金額も減ってきていますし、課税優遇見直しで退職金大増税時代になる動きがあり、40代が一番煽りを受けるかもしれません。

なので、60歳前後までに『老後の資金を形成する』ことが不可欠な時代です。

老後の資金をしっかりと形成するには、投資信託で毎月一定額をコツコツ投資すること以外に道はないです。

その結果、『60歳までに嫌な仕事から解放されて、健康寿命の期間を大いに満喫する』ことができます!

そんな人生って素敵ですよね!

FIRA60は、FIREと違い早く資産形成をすることに重きを置いているわけではありません。

60歳前後の早期リタイアを目指して、『嫌じゃない仕事に就いて』ゆっくり着実に資産を増やして『嫌でも生きるために死ぬまで働くしかない』状況から脱局することです。

これがある意味私が実践している(共感した)FIRA60です。

誰でも再現可能なFIRA60達成の考え方について

下記の4項目が再現可能なFIRA60の達成方法の項目になります。では順を追って詳しく説明します。

①できる限りイヤじゃない仕事に就く

②長い時間をかけて資産運用することによって盤石な生活基盤を作る

③60歳遅くても65歳までには『経済的自由』の基盤を作る

④60歳を過ぎたら『お金のため、生活のため、仕方なく働く』ことをしなくていい環境にする

①できる限りイヤじゃない仕事に就く

『イヤじゃない仕事』に就けば人生の幸せの半分が手に入ります。

『好きな仕事』の間違いでは?と思うかもしれませんが『イヤじゃない仕事』です。

好きな仕事に就くことが一番いいことですが、実際問題好きな仕事に就く確立というものは非常に低いです。

なので、『イヤじゃない仕事』で収入の土台をしっかりと築きます。

会社に行くのが嫌で嫌で仕方ないような『イヤな仕事』をしているのであれば、イヤじゃない仕事に転職しましょう!

生活するためにイヤな仕事をすると精神的にも悪いし、ストレス発散のために散在する確率もグッと上がってしまいます。

②長い時間をかけて資産運用することによって盤石な生活基盤を作る

できれば50歳ぐらいまでに盤石な生活基盤を作ると『会社を辞めようと思えばいつでも辞めれる』

この状態を作ることができればとても楽に仕事ができると思います!

なぜならば自分自身で『出口戦略を選択』できるからです。

「資産運用」とは主に「株式投資による運用」と「不動産投資による運用」の2つに分けれます。

私は株式投資の中でも投資信託(インデックス)での運用を強くお勧めします。

③60歳遅くても65歳までには『経済的自由』の基盤を作る

好きな仕事であれば60歳以降も、モチベーションを下げることなく続けれると思います。

しかし、イヤじゃない仕事であれば60歳ぐらいが限度と思います。

60歳ぐらいになるとイヤじゃない仕事も『イヤ』になってきます。

身体は疲れやすくなり仕事へのやりがいもなくなり気力も萎えてきます。

そのために60歳まで遅くとも65歳までには『経済的自由の基盤を』確立する必要があります!

④60歳を過ぎたら『お金のため、生活のため、仕方なく働く』ことをしなくていい環境にする

60歳を過ぎても経済的な必要性から、仕事を辞めたくてもやめれない人ではなく、自身で仕事の出口戦略を決定できる経済的基盤を作ることです。

しっかりと投資計画をを踏まえてうえで、投資信託でコツコツと時間をかけて積み立て投資をして資産運用を行い60歳までに資産を作りましょう。

FIRA60を実現する具体的な方法について

【FIRA60を基本公式】

必要な要素は3つの項目からから成り立ちます。

①リタイア後に自分の世帯が満足する生活費は毎月いくらか?

②自分が長期的に達成可能な運用利回りは年率何%か?

③自分の世帯が受け取れる年金の手取り額は毎月いくらか?

では、それぞれについて詳しく説明していきます。

①リタイア後に自分の世帯が満足する生活費は毎月いくらか?

『自分の世帯が満足できる生活費は、毎月いくらなのか』をまずは考えましょう。

満足できる老後の生活費は、ひとそれぞれの十人十色です。

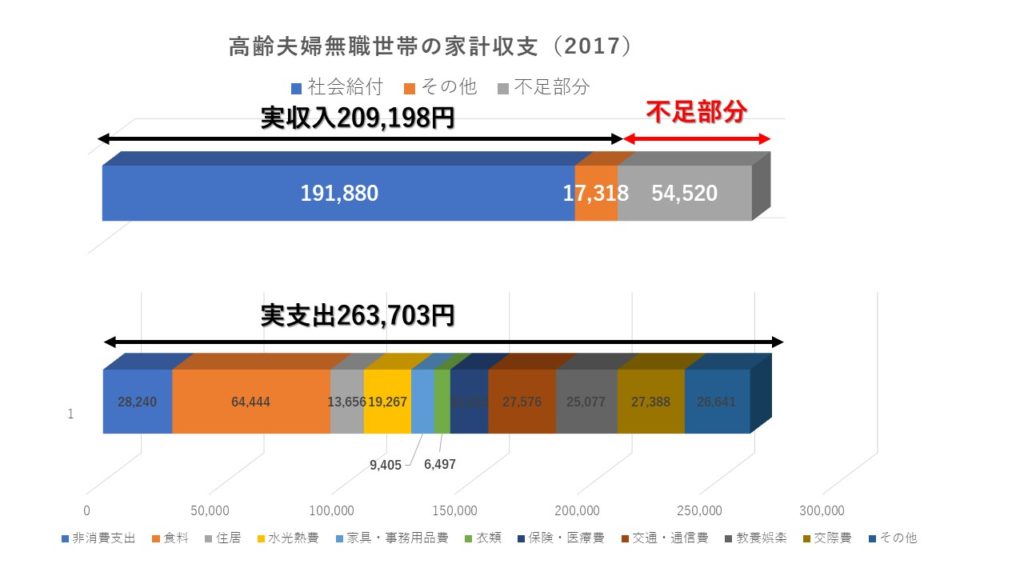

2019年にメディア等で大きく取り上げられた『老後2,000万円問題』

65歳の夫と60歳の妻2人で毎月26万円と少しの平均値になっていますが、平均値なのであまり意味がないです。

参照:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

市場ワーキング・グループ報告書の高齢夫婦世帯の家計収支(2017年)

あくまでも自分の世帯が満足する生活費です。

15万円の人もいれば、30万円、60万円ないと満足できない人もいるでしょう。

毎月の生活費とは別に、臨時の出費もあるでしょう。自宅の修繕費や冠婚葬祭など意外と出てきます。

よって、毎月の生活費を12倍した金額に少なくとも30万ぐらいは年間支出額を見込んでおきましょう。

EX)

① 毎月15万円×12か月+30万円(その他支出)=年間210万円

② 毎月25万円×12か月+30万円(その他支出)=年間310万円

③ 毎月50万円×12か月+30万円(その他支出)=年間630万円

現役世代の生活基準が経済的自立をした時も同じような基準になりがちです。

現役時代からお金をかけるもの・お金をかけないもののメリハリをしっかりとして、年間の支出額(月間)を把握することが大事です。

②自分が長期的に達成可能な運用利回りは年率何%か?

『FIRA60』を実現するためには運用利回りが一番重要になります。

例えば年金収入が0だった場合は、1億円を持っていて運用せず取り崩しだけで生きるならば、『30万×12か月×30年=1億800万円』で30年未満しか生活できません。

3人の生活レベルを例にシミュレーションしてみます。

『倹約さん』の場合

① リタイア後の満足な生活費(月額) 30 万円

② 長期的に運用可能な運用利回り 5 %

③ 世帯が受け取れる年金額 20 万円

計算式 {(①-③)×12}÷② =2,400万円

『普通さん』の場合

① リタイア後の満足な生活費(月額) 40 万円

② 長期的に運用可能な運用利回り 5 %

③ 世帯が受け取れる年金額 20 万円

計算式 {(①-③)×12}÷②= 4,800 万円

『裕福さん』の場合

① リタイア後の満足な生活費(月額) 60 万円

② 長期的に運用可能な運用利回り 5 %

③ 世帯が受け取れる年金額 20 万円

計算式 {(①-③)×12}÷②= 9,600 万円

となります。

このようにFIRA60(経済的自立)後の生活を倹約にするか裕福にするかで目標の運用資産額がどれくらい必要かわかります。

目標まで逆計算しよう

上記の項目で3つの事項を説明しました。

①リタイア後に自分の世帯が満足する生活費は毎月いくらか?

②自分が長期的に達成可能な運用利回りは年率何%か?

③自分の世帯が受け取れる年金の手取り額は毎月いくらか?

それらをもとにして目標資産額を設定して、いまの立ち位置をしっかりと把握しましょう!

例えば、現在40歳で資産額が0万円 運用利率5%と仮定すると

毎月12万円を積み立て 想定利回り(年率5%)積立期間19年8か月=4,800万円

ちょうど普通さんの65歳以降の生活に必要な運用額になります。

それ以外に60歳から65歳までの生活資金をどのように作るかが重要になります。

入金力を高めて60歳までに7,200万円を貯めることができれば、7,200万円から毎年65歳まで480万円取り崩してもよいと思います。

※その後の運用している期間の運用益は除外しています。

毎月18万円を積み立て 想定利回り(年率5%)積立期間19年8か月=7,200万円

となります。

また退職金があれば、より①のプランに近寄ってくるんじゃないでしょうか。

しかし一方で、40歳は非常にお金がかかる年代です。

子供の養育費や住宅ローンなどが大きく支出を大きくさせます。

そこで、必要になってくるのは収入口を2つ持つということです。会社員の給与と副業での給与です。

副業で入金力を高める

副業で入金力を高めましょう。

副業でガンガン稼いで尚且つ質素倹約に生活レベルを最低限まで落として入金力を高めようというわけではないです。

20代で30歳ぐらいで経済的自立をするのならば必要かもしれませんがFIRA60ではそういった考えは不要です。

FIRA60での副業のポイント!

①本業と関連性があって自分の経験や知識が活かせる

②好きなことや得意なことから選ぶ

③その中で、自分だけが幸せになることだけではなく、周りのみんなが幸せになること

FIRA60での副業の目標額は月額10万円程度です。

副業をするにあたっては好きなことから絶対選びましょう!

FIRA60 まとめ

重要なのは、

①できる限りイヤじゃない仕事に就く

②長い時間をかけて資産運用することによって盤石な生活基盤を作る

③60歳遅くても65歳までには『経済的自由』の基盤を作る

④60歳を過ぎたら『お金のため、生活のため、仕方なく働く』ことをしなくていい環境にする

そして、

①リタイア後に自分の世帯が満足する生活費は毎月いくらか?

②自分が長期的に達成可能な運用利回りは年率何%か?

③自分の世帯が受け取れる年金の手取り額は毎月いくらか?

とういFIRA60を実現するための収支を計算する。

入金力を高めるために、

①本業と関連性があって自分の経験や知識が活かせる

②好きなことや得意なことから選ぶ

③その中で、自分だけが幸せになることだけではなく、周りのみんなが幸せになること

を意識して月額10万円を稼ぐ副業をして入金力を高めましょう!

FIRA60を実現することで、自分の人生を自分でコントロールすることができます。

仕事に追われる毎日から解放され、自分の時間を自由に使えるようになることができます。

好きな趣味や旅行、学びなどに時間を割くことができるため、より充実した人生を送り、自分の人生に意味を持たせることができるんじゃないでしょうか!

将来の不安を軽減することができ、年金制度が不安定な現代、

自分の老後を自分で守ることができるため、心配や不安を減らすことができるっとすごいことです!

FIREを実現するためには、収入の節約や副業、投資などを通じて、資産を増やしていきましょう。

自分のライフスタイルに合わせた生活設計を行いましょう!

私も、FIRA60を目指すために目標を定めてその目標に向かって突き進んでいます!

詳細は下記を参照してくださいね。

以上が、私の視点かFIRA60で60歳までに経済的自由を手に入れるについてのお話でした。

自分の人生を自分でコントロールすることができるFIRA60を目指して、今からあなたも行動してみてはいかがでしょうか。

最後に、この記事を読んでくださったあなたに感謝の気持ちを伝えたいと思います。

『ありがとうございました。』

コメント