こんにちは、皆さん。ヒデです!

今日はちょっと真面目に、でもリアルに、「お金持ちの老後」と「貧乏な老後」の違いを、私と一緒に考えてみませんか。

今の社会の流れも踏まえて、FIRA60を目指すという選択肢を真剣に検討する価値を、一緒に見ていきたい。

私は40代男性で、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。その経験をもとに、『経済的自由』を叶える方法についてあなたにお伝えしたいと思います。

【記事の目的】

①これからの日本で「年金や社会保障だけに頼る老後」がどれだけリスクがあるかを理解してもらうこと。

②FIRA60という「早めの経済的自立/セミFIRE」を通じて、“お金持ちの老後”を自分で設計する道があることを示すこと。

③あなたが「これからどう資産形成すればいいか」を具体的にイメージできるように導くこと。

【課題解決できる点】

①年金・社会保障の先行き不透明に不安を感じる人の未来設計を助ける。

②「老後」が怖くて動けない人に対し、行動のきっかけと計画の道筋を示す。

③長期投資・資産形成のリアルと、人口減少社会でのリスクヘッジを両立する方法を教える。

【どんなあなたに読んでほしいか】

①年金だけでは将来が不安な人。

②今から将来の自分や家族のためにお金の備えをしたい人。

③将来自由に生きたい、働き続けたくない、時間を取り戻したい人。

④日本の人口減少・社会保障の不安を感じつつ、自分の人生を自分で守りたい人

なぜ “老後” を自分で設計すべきなのか — 日本の未来を見据えて

・人口減少と高齢化が進む日本

今、日本はかつてない速度で人口減少と高齢化が進んでいる。将来、人口は縮み、高齢者の比率は跳ね上がる。 Nippon.com+2内閣府ホームページ+2

その結果、社会保障、医療、年金、介護などにかかるコストは増大。つまり「これまで通りの老後」は、制度の維持が難しくなっていく可能性が高い。朝日新聞+2内閣府+2

・70歳以上でも働かざるをえない社会の可能性

労働力人口が減る中、65歳以降、70歳前後になっても「働き続ける」ことが当たり前になる。実際、国や社会では高齢者の就業期間の延長が議論されていて、「長く働くのがスタンダード」という時代が来る可能性がある。内閣府+1

つまり、年金だけで悠々自適──という未来は、かなり怪しい。

“貧乏な老後” のシナリオ — 年金+社会保障だけに頼ると

たとえば、年金が減る、社会保障がスリム化される、物価が上がる――そんな状況で、貯金もまとまっていないとどうなるか。

医療・介護費や生活コストが膨らむ → 貯金を削る → 生活が不安定

年金だけでは生活がカツカツ → 70歳でもパートやアルバイトで働く必要がある → 焼け石に水

予期せぬ病気や介護、老後の生活コストに耐えられず、将来が不安でずっと働き続ける

こういう “貧乏な老後” のシナリオは、決して絵空事ではない。社会の構造が変わってしまえば、誰にでも起こりうる。

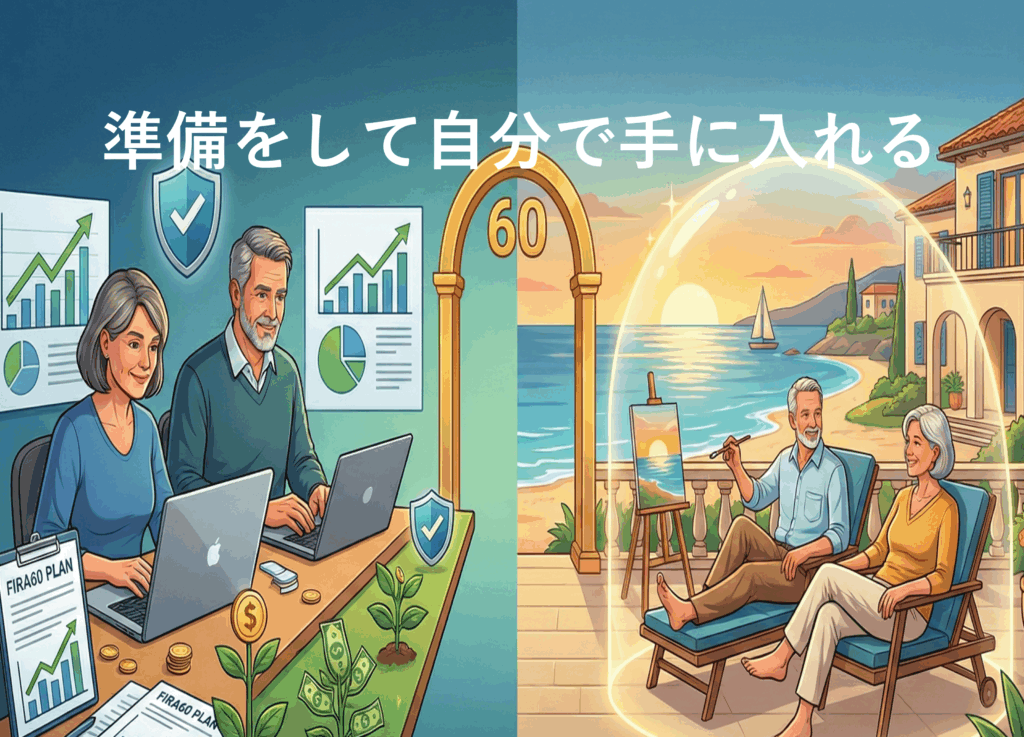

FIRA60で目指す “お金持ちの老後” — 自分で未来を守る方法

だからこそ、私は FIRA60 を本気で考える。FIRA60 とは、早めに経済的自立を達成し、老後も「働かずに生きる」ためのライフプラン。

働けるうちに資産を作っておく → 年金や社会保障に頼らず、自分の力で老後を支える

貯金+投資で“自分年金”をつくる → インデックス投資や分散投資で資産を育てる

老後の不安(医療費・物価・制度変更)に備えた “保険付きの人生設計”

これが「お金持ちの老後」。制度の崩れや日本の社会構造の変化にも左右されにくい、生きるための土台。

私の“もしも”ストーリー:FIRA60を選んだ5つの理由

私、ヒデは40代。会社員をしながら、投資や貯金で資産形成をしてきた。最初は「なんとなく」だったけど、ある時こう思ったんだ。

「年金も将来どうなるか分からない。 それなら、自分で ‘自分の老後’ を作ろう」

それからは、給料の一部を定期預金や投信に回し、月々の支出を見直し、無駄な浪費を減らした。

ある年、親族の介護で医療費がかさみ、年金だけでは不安を感じたことがあった。その時、「もし貯金や投資があれば…」と強く思った。

それをきっかけに、「FIRA60=早期リタイア」ではなく、「FIRA60=安心と自由の確保」だと捉え直した。

今では、もしも70歳になっても「働かずに選べる人生」をつくりたいと思ってる。そのために、今この瞬間が大事だ。

FIRA60が目指す人におすすめのタイプ

年金や社会保障に将来の不安を感じている人。

今から将来に備えたい人 — 子どもがいる人、独身の人、どちらでも。

「老後も働きたくない」「自由な時間を取り戻したい」と思っている人。

給料だけで暮らす人生ではなく、“自分で人生をコントロールする”ことに価値を感じる人。

もちろん、FIRA60にも注意すべきこと

資産形成には時間と継続が必要 ― 一攫千金ではない。

インフレ、経済変動、税・制度改正などのリスク ― だからこそ分散投資と余裕資金が大事。

“人生100年時代”に備えた健康・ライフプラン ― お金だけじゃなく、心身の健康や人間関係も設計の対象に。

10年後・20年後を想像してみよう — 二つの老後シナリオ

🎭 シナリオA:年金+貯蓄だけの老後(貧乏な老後)

年金だけに頼る → 受給額減少・物価上昇で生活がキツい

介護費や医療費で貯蓄を取り崩す → 貯金はあっと言う間に減る

高齢になっても働かざるをえない → ストレス、体力、健康への不安

最終的には「生活ギリギリ」「将来に希望なし」。それが貧乏な老後。

🌅 シナリオB:FIRA60で築いた資産での老後(お金持ちの老後)

若いうちからコツコツ資産形成 → 退職後は“現役収入なし”でも安定収入

投資・貯蓄・資産運用をベースに → 年金がどうなっても影響が小さい

好きなこと、自分の時間、心に余裕ある生活 → 健康・家族・趣味にゆとり

将来に不安は少なく、むしろ「自由」「安心」「自分らしい人生」。それが、お金持ちの老後。

まとめ:未来は自分で選べる ― FIRA60はそのための “保険と選択肢”

これからの日本は、人口減少、高齢化、社会保障の不安。年金だけに頼った老後は、とてもリスキー。

でも、FIRA60を目指せば、「老後を他人任せ」にせず、「自分でデザインする人生」が手に入る。お金だけじゃなく、“時間”“心の余裕”“自由”――そういうものを得られる。

もし、あなたが今「将来が不安」と思っているなら。少しでも貯金して、少しでも投資を始めてみてほしい。小さな一歩が、20年後、30年後の安心につながる。

人生は一度きり。だったら、自分で未来を選ぼう。FIRA60という道は、きっと、その一つの答えになる。

最後に、この記事を読んでくださったあなたに感謝の気持ちを伝えたいと思います。『ありがとうございました。』

コメント