こんにちは、皆さん。ヒデです!大増税が迫っている今、資産運用はますます重要になってきていますね。

今回は、私が考える資産運用の重要性についてお話ししたいと思います。

私は40代男性で妻と子供一人の家庭で、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。

FIRE=独身というイメージがありますが、家庭を持つ『あなた』でもFIRE(FIRA60)をできることを私自身の経験をもとに、たくさんの情報を『あなた』にお伝えします。

私自身のプロフィールは下記のブログを参照してくださいね。

いよいよ“賃金だけでは豊かになれない”時代へ

まず現実を見てみましょう。

日本の平均年収は、国税庁の最新データ(令和5年)で約460万円前後。

これは実は25年前とほぼ変わっていません。

一方で、物価や社会保険料、税金は確実に上がっています。

さらに、2024年からの「新しいNISA」などを見ると、政府自身が「これからは自分で資産を育ててください」と言っているのが分かります。

つまり、“労働だけで生活を守る時代”は終わりつつあるのです。

かつては「会社に勤めていれば安泰」でしたが、今は違います。

終身雇用は崩れ、副業が当たり前になり、転職市場も常に動いている。

40代というのは、その変化を最も体感する世代ではないでしょうか。

40代こそ「お金の使い方」より「お金の働かせ方」を学ぶべき理由

20代・30代はまだ時間があります。

しかし40代になると、「あと20年で老後」「子どもの教育費」「住宅ローン」など、支出が最も多い時期に突入します。

ここでよくあるのが、

「投資は怖い」「もう遅い」

という声。

でも、これは完全な誤解です。

たとえば、月5万円を年利4%で運用した場合――

20年後には約1,800万円になります。

同じ5万円を貯金(利息ほぼゼロ)で積み立てた場合は、1,200万円。

つまり、運用をするかしないかで“600万円”の差が生まれるのです。

40代でも、時間はまだ20年以上あります。

そして、40代は若い世代と違い「安定した収入」と「経験」を持っている。

だからこそ、リスクをコントロールしながら資産を増やす力を身につけるのに最も適した時期なんです。

貯金ではなく「運用」がキーワードの時代

日本人の金融資産の半分以上は「現預金」と言われています。

一方、アメリカでは株式・投資信託などの運用資産が6割以上。

結果として、米国では資産が「お金を生む仕組み」ができている。

日本が長年デフレだったこともありますが、インフレが進む今、その差がどんどん開いていくでしょう。

たとえば、2023〜2025年で食料品・光熱費は平均20〜30%上昇しています。

つまり、「貯金」は目減りしているのです。

銀行に置いておくだけで、お金の価値が下がる時代。

これは、もはや“リスクを取らないことが最大のリスク”とも言えます。

「投資=ギャンブル」という誤解を捨てよう

多くの40代が投資に踏み出せないのは、過去の苦いニュースが頭に残っているからです。

バブル崩壊、ライブドアショック、リーマンショック…。

でも実際、これらの暴落期に「積立を続けた人」が最も利益を得ています。

たとえば、リーマンショック直後の2009年にS&P500(米国株指数)を毎月積み立てた人は、15年後の2024年には資産が約3倍に増えています。

「怖いからやらない」のではなく、

仕組みを理解して“淡々と積み立てる”ことが重要なのです。

新NISAは「人生100年時代のパスポート」

2024年から始まった「新NISA」は、まさに40代に最適な制度。

非課税枠は最大1,800万円、しかも恒久化されました。

つまり、一度始めれば、何十年でも非課税で運用が可能です。

おすすめは「つみたて投資枠」でのインデックス投資。

S&P500、オールカントリー(全世界株)、TOPIX連動型など、

世界経済全体の成長をまるごと取り込む投資が王道です。

重要なのは、

銘柄を選びすぎない

タイミングを気にしない

毎月コツコツ積み立てる

この3つを守ること。

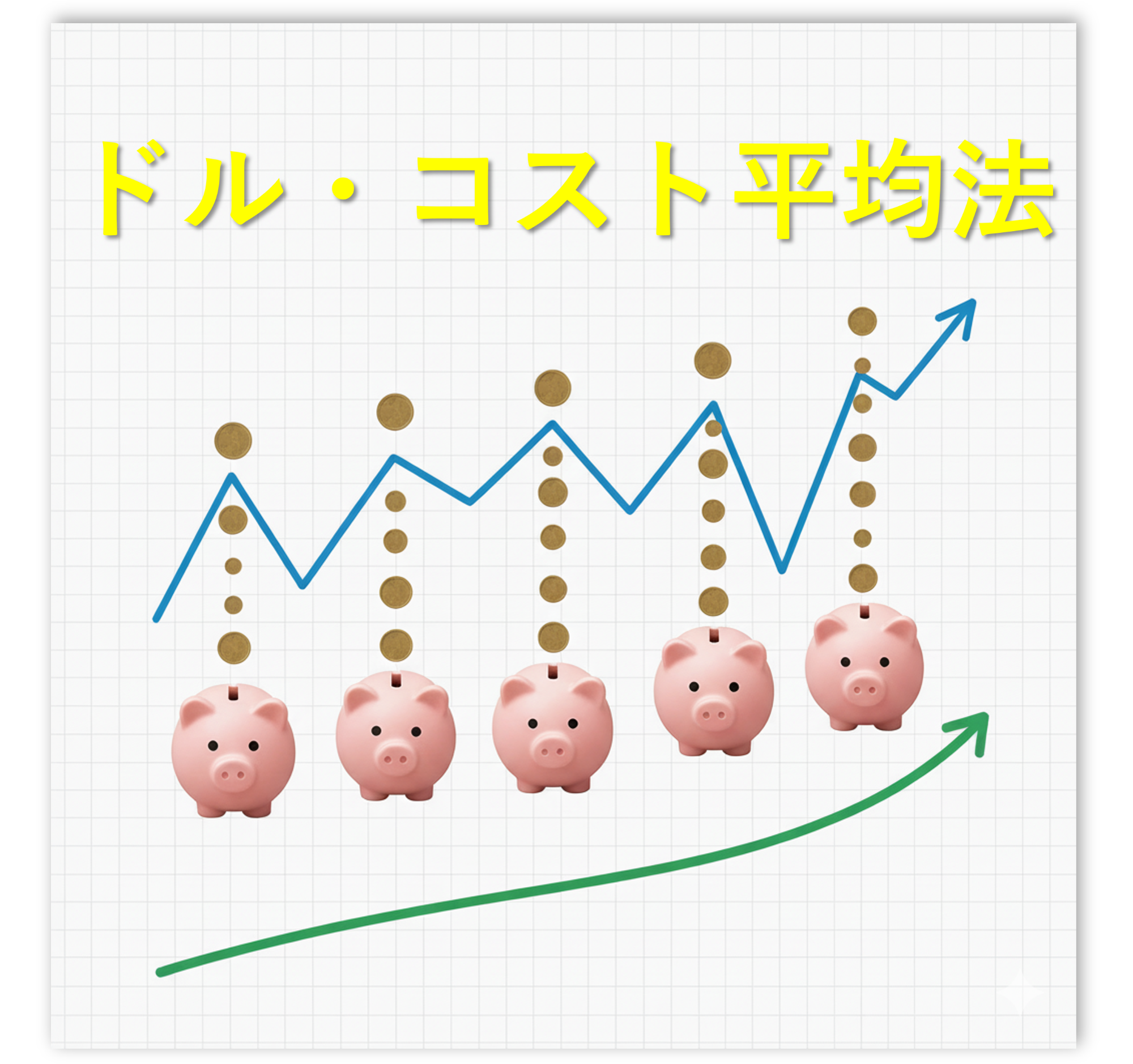

「ドルコスト平均法」という仕組みで、価格の上下を味方にできます。

市場が下がっても“安く買える”チャンスです。

「使う」「貯める」「増やす」のバランスを整える

資産形成は、「投資だけやればOK」ではありません。

40代が意識すべきは、キャッシュフロー(お金の流れ)を整えること。

①固定費の見直し

通信費・保険・サブスクなど、月1万円減らせば、年間12万円の余裕。

②貯金と投資の比率を決める

目安は「生活費6か月分を現金」「それ以外を運用」。

③投資は“自動化”する

楽天証券・SBI証券などで自動積立を設定すれば、習慣化できます。

そして何より、「お金の使い方」も大切。

投資で増やしたお金を、時間・健康・家族との経験に使う。

それがFIRE(経済的自由)を目指す意味でもあります。

FIREとは「働かない」ではなく「自由に働ける」状態

僕がFIREを目指した理由は、「会社を辞めたい」ではなく、

「やりたい仕事だけを選びたい」でした。

40代になると、多くの人がキャリアや将来にモヤモヤを感じます。

でも資産運用をして「毎月お金が生まれる仕組み」を作ると、

心に余裕が生まれ、仕事のストレスが減ります。

副業を始めたり、転職を考えたり、家族との時間を増やす選択もできる。

つまり資産運用は、“人生の自由度を上げるツール”なんです。

40代からの一歩:やるべき3つのアクション

最後に、これから資産運用を始めたい人に向けて、具体的なステップを紹介します。

① 証券口座を開設する

SBI証券・楽天証券・マネックス証券など、どこでもOK。

NISA口座を開設し、クレカ積立も設定しましょう(ポイント還元あり)。

② 新NISAで月1〜5万円スタート

おすすめは「eMAXIS Slim 全世界株式」や「S&P500」。

分散されているので、初心者でも安心。

③ お金の勉強を“週1時間”だけ習慣化

YouTubeや書籍で、世界経済や投資信託の基本を学ぶ。

知識が増えるほど、投資への不安は自然と消えていきます。

まとめ:「資産運用は、未来の自分へのプレゼント」

40代の僕たちは、バブル崩壊もリーマンもコロナも経験してきた世代。

だからこそ、変化に強いし、危機を乗り越える力もある。

これからの日本は、少子高齢化・税負担増・社会保障の縮小と、

「個人が自分で守る時代」になります。

でも裏を返せば、「お金の仕組みを理解した人」が最も豊かになれる時代です。

資産運用とは、未来の自分に“安心”と“自由”を贈る行為。

始めるのに遅すぎることはありません。

今日のあなたの一歩が、10年後の大きな差になります。

投資は自己責任ですが、「無知で損をする」のは避けられます。

リスクを恐れるより、“学んでリスクを管理する”方が、何倍も建設的です。

「お金が働く仕組み」を作って、

40代からこそ“本当の自由”を手に入れましょう。

最後に、この記事を読んでくださった『あなた』に感謝の気持ちを伝えたいと思います。

『ありがとうございました。』

コメント