~40代からでも遅くない、“働き方”と“お金の関係”を変える生き方~

皆さん、こんにちは!ヒデです!

このブログは、「将来のお金の不安を減らし、自由に生きたい」と考えるあなたに向けて書いています。

40代になると、仕事・家庭・老後・教育費など、人生の“お金の現実”が一気に押し寄せてきます。

「もう貯金だけでは不安」「年金だけでは生活できない」——そんな気持ちを抱えていませんか?

この記事では、“あなたがFIREを達成するための第一歩”として、

今からできる資産形成の考え方や、現実的なリタイア設計「FIRA60」の活用方法を紹介します。

目的はシンプルです。

💡 “経済的不安”を減らし、“自分らしく生きる時間”を増やすこと。

あなたの40代が、これからの20年を変える転機になるように。

今日から一緒に、その一歩を踏み出しましょう。

【管理人プロフィール】

私は40代男性で妻と子供一人の家庭持ちで、投資信託とFXで資産形成をしながらFIRE(FIRA60)を目指しています。

FIRE=独身というイメージがありますが、家庭を持つ『あなた』でもFIRE(FIRA60)をできることを私自身の経験をもとに、情報をお伝えします。

◆今、FIREが注目される理由

FIRE(Financial Independence, Retire Early)とは、

「経済的に自立し、早期リタイアする」という考え方。

海外では30代でFIREを達成する人も多く、日本でもSNSや書籍で大きな話題になっています。

ただし——。

ここで多くの人が誤解しているのは、FIRE=完全に働かない生活だという点です。

実際には、FIREとは“お金のために働かなくても生きていける状態”を指し、

“働かない”というよりも、“働く自由を持つ”という考え方なのです。

◆日本の40代がFIREを意識すべき3つの理由

① 物価は上がるのに、給料は増えない現実

2025年現在、日本では物価上昇率が年3%前後を維持しています。

しかし、実質賃金はほとんど横ばい。

つまり、同じ給料でも買えるものが減っているということです。

これが「なんとなく生活が苦しい…」という感覚の正体です。

銀行に預けても金利はわずか。

“お金を働かせる力”を持たないと、実質的に貧しくなってしまいます。

② 老後資金2000万円問題は、むしろ控えめな数字

「老後2000万円問題」はすでに有名ですが、

実際にゆとりある生活を送るためには、夫婦で3000万〜4000万円必要という試算もあります。

退職金も減少傾向、年金受給開始も後ろ倒し。

これまでのように「定年まで働けば安心」という時代ではありません。

だからこそ、自分でお金を増やす力(資産運用力)が必要なのです。

③ 40代は“時間”と“リスク許容度”のラストチャンス

20代や30代に比べて、40代は人生の中盤戦。

投資の「複利の力」を活かすなら、あと10年以内が勝負です。

焦る必要はありませんが、行動を先延ばしにすればするほど“自由な未来”は遠のきます。

FIREは決して「夢物語」ではなく、準備した人から順に達成している現実的な戦略なのです。

◆FIREとFIRA60の違いとは?

ここで、多くの方が気になるポイントを整理しておきましょう。

| 項目 | FIRE | FIRA60 |

|---|---|---|

| 意味 | 経済的自立+早期リタイア | 経済的安定+60歳でのセミリタイア |

| ゴール | 働かなくても生活できる | 好きな仕事だけで生活できる |

| 必要資産 | 6000万円〜1億円以上 | 2000万〜3000万円程度 |

| リスク | 資産減少リスクが大きい | 現実的で柔軟性が高い |

| 主な対象 | 20〜30代 | 40〜50代 |

「FIRA60」とは、Financial Independence, Retire Around 60の略。

つまり、「60歳前後で経済的自由を得て、自分らしい働き方を選ぶ」生き方です。

これは、FIREをそのまま日本社会に当てはめた現実的な形であり、

私自身がしている目指している「FIRA60」という考え方の核でもあります。

🔸 FIRE=理想の自由

🔸 FIRA60=現実に手が届く自由

あなたが目指すべきは、“夢”ではなく“実現できる自由”です。

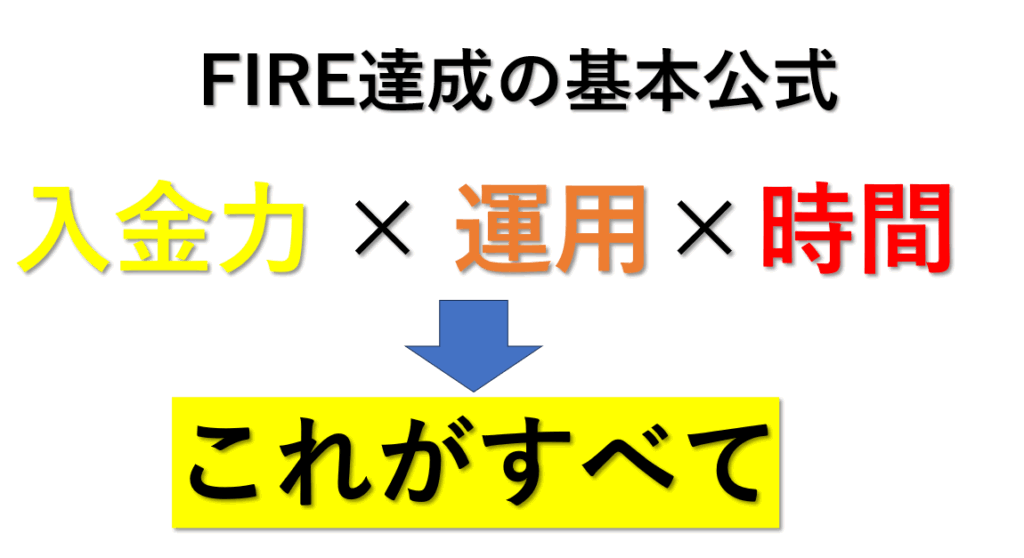

◆FIRE/FIRA60を目指す第一歩:「資産運用」を始める

経済的自由を手にするためには、「稼ぐ力」「使う力」「増やす力」「守る力」の4つが必要です。

中でも最も多くの人が苦手とするのが——“増やす力=資産運用”です。

ここでは、40代のあなたが“最初に踏み出すべき一歩”を具体的に解説します。

① 新NISAを最大限に活用する

2024年からスタートした新NISA(少額投資非課税制度)は、

個人が投資を始めるための“最強の味方”です。

年間360万円、最大1800万円までの投資が非課税で運用できるという、

これまでにないチャンス。

特におすすめは「つみたて投資枠」で、

毎月の給与から自動で投資信託を購入し、長期的に増やしていく方法です。

まずは月1〜3万円からでOK

投資信託は「全世界株式インデックス」など分散型を選ぶ

最低10年は引き出さず、時間の複利を味方に

🔹重要なのは、“始める金額よりも続ける仕組み”です。

② 支出を「固定費」から見直す

FIREを目指す人の多くは、実は“節約の天才”です。

とはいえ、我慢ではなく「ムダを減らして自由を増やす」という考え方が大切です。

例えば、スマホ・保険・サブスク・車など、固定費を月2万円削減できれば、

年間で24万円、10年で240万円の資産を生み出すことになります。

🔸 FIREは「節約×投資」で加速する。

③ 「労働」から「仕組み収入」へ

あなたの時間を“お金に変える働き方”から、

“お金が自動で増える仕組み”に変えていくこと。

これが、FIRE達成者の共通点です。

副業・ブログ・配当金・投資信託など、収入源を複数持つことで、

会社や年金に依存しない生き方が可能になります。

そして、その一歩を学べるのがこのブログ『FIRE家族の冒険:子供と共に歩む経済的自由への旅』です。

『FIRE家族の冒険:子供と共に歩む経済的自由への旅』で学べること

このブログ『FIRE家族の冒険:子供と共に歩む経済的自由への旅』では、

単なる投資テクニックではなく、“お金と人生の関係を整える”方法を発信しています。

たとえば——

FIRE・FIRA60の現実的なシミュレーション

新NISA・iDeCoの活用術

投資信託・ETFの選び方

老後に不安を残さない生活設計

自由な時間を生む働き方改革

すべて実体験とデータに基づいた「現実的なFIREロードマップ」です。

◆最後に:未来の“あなた”へ

FIREやFIRA60を目指すことは、「お金の話」だけではありません。

それは、人生を自分の手に取り戻す挑戦です。

40代のあなたが今ここで一歩踏み出すことは、

50代・60代のあなたの人生を大きく変える最初のスイッチになるでしょう。

🔹行動した人から、自由を得ている。

FIREは「特別な人の夢」ではありません。

それは、「あなたの現実」になり得るのです。

このブログ『FIRE家族の冒険:子供と共に歩む経済的自由への旅』では、あなたが今日から始められる資産形成の方法を、

誰でも理解できる言葉で発信しています。

もし少しでも「自分も変わりたい」と思ったなら、

その瞬間こそ、あなたのFIREを達成するための第一歩です。

「お金が働く仕組み」を作って、40代からこそ“本当の自由”を手に入れましょう。

最後に、この記事を読んでくださった『あなた』に感謝の気持ちを伝えたいと思います。

『ありがとうございました。』

コメント