家庭経済を見える化してFIRE(FIRA60)の未来への第一歩を踏みだす

あけましておめでとうございます。本年もよろしくお願いします。こんにちは、皆さん。ヒデです!

FIRE家族の冒険:子供と共に歩む経済的自由のサイトへ訪問していただきありがとうございます。

今回は、2024年度の目標について記事を書きましたので、少しでもFIRE(FIRA60)を目指されている『あなた』のお役立てになれれば幸いです。

私は40代男性で、妻と子供一人の家族構成でFIRE(FIRA60)を目指しています。資産形成は投資信託とFXを軸にしています。私が実際にしていることなどの経験をもとにたくさんの情報を『あなた』にお伝えしたいと思います。私自身のプロフィールは下記のブログを参照してくださいね。

2024年度の目標額について

2つの資産目標

①投資の運用益を抜いた予算 :総合計として20,482千円 年間5,662千円

②投資の運用益を予測した予算 :総合計として22,272千円 年間6,122千円

を2024年度の資産目標に設定しました。では、これらの数字をどういう考えのもと導き出したか、FIRE(FIRA60)を、目指す『あなた』のお役に立てると思います。

FIRE(FIRA標60)に向けての目標設定について

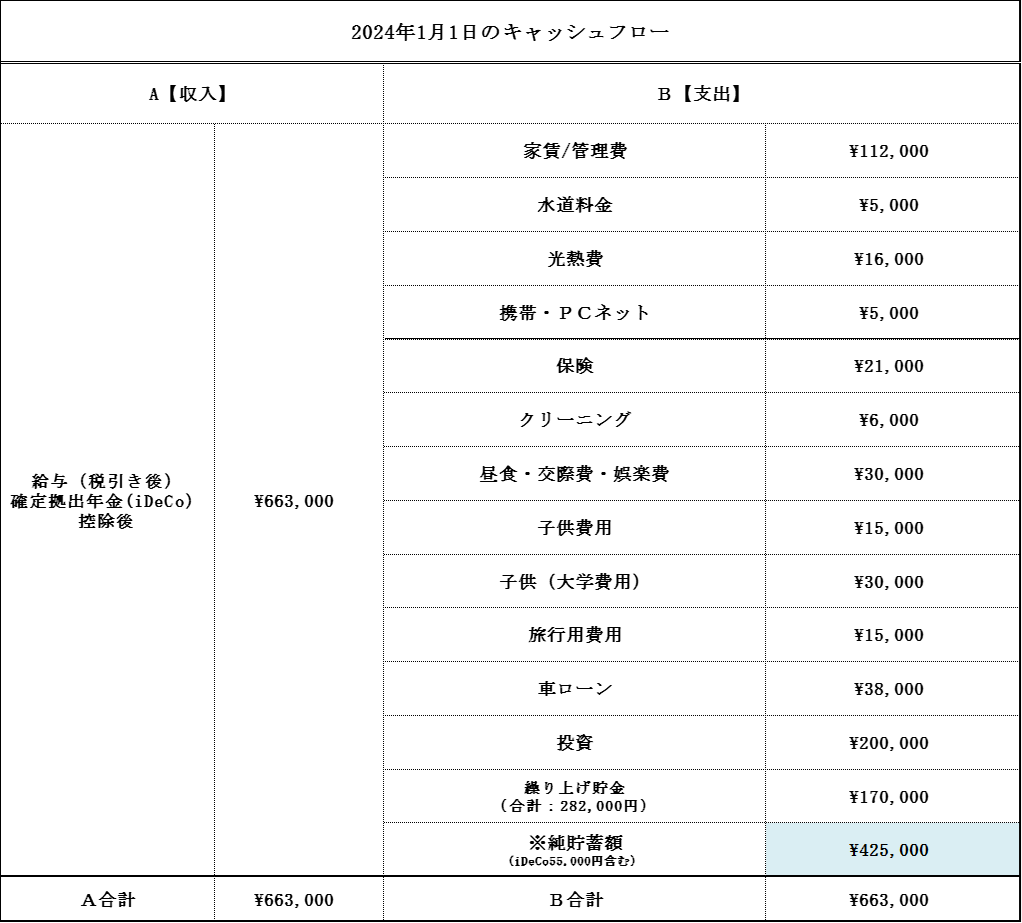

まずは、一ヵ月の収支(キャッシュフロー)を作りました。

①税引き後収入

②各支出項目の作成

③支出項目の金額がいくらなのか

④上記①~③をエクセル表を作り管理

を下記の通り俯瞰的にみて可視化しました。

一か月の家計収支

一か月の家計収支を把握することはFIRE(FIRA60)をするうえで非常に大事な項目になります。

そのうえで各項目にどれだけ費用が発生しているか、またどこを削減することができるかなど、現在の家庭収支を見える化することによって把握することができました。

私の場合、収入が663,000円に対して支出(娯楽積立含む)が293,000円になりました。そこから、残った金額を投資とマンションローンの繰り上げ費用に割り振っています。

支出項目をタイトにしすぎるとかえってその額を超えてはならないというバイアスが生じるので、娯楽や趣味に費やす金額を考慮し、無理のない範囲で収支を調整しました。節約ポイントも見つけて、効率的な支出を心がけるようにしています。

今年の資産(貯蓄設定)と投資戦略の構築

『今年の資産設定』

リストアップした収入と支出から、月ごとの予算を設定しました。私の場合は下記のような感じです。

投資金額:200,000円 ローン170,000円 あと会社の確定拠出年金(iDeCoの運用含む)55,000円を資産項目に組み入れています。

『投資戦略の構築』

投資金額をもとに投資戦略を構築しました。と言っても短期の株式投資で資産を増やせる実力もないので、2024年1月度から始まった新NISAで投資信託に毎月200,000円を割り振る設定にしました。

①成長枠:eMAXIS Slim 米国株式(S&P)へ100,000円

②積み立て投資枠:eMAXIS Slim 全世界株式(折る館)へ100,000円

リタイアメントの計画や将来へのリスクを含めて適切な投資商品を選択しました。

継続的なモニタリング

一度設定した予算や投資戦略は、定期的に見直す必要があると考えています。家庭の状況や市場などの変化に合わせて柔軟に対応し、最適な収支管理をしていきます。

最後にまとめ

家庭の収入と支出を見える化し、FIRE(FIRA60)の基本的な考え方を取り入れることで、子ともがいる家庭でも楽しい生活の基盤を築くことができます。

賢明な収支管理と将来への投資が、経済的自由の未来への第一歩となります。自分と家族のために、引き続き行動していきます。

最後に、この記事を読んでくださった『あなた』に感謝の気持ちを伝えたいと思います。

『ありがとうございました。』

コメント